![Las mejores formas de pagar a proveedores en China desde América Latina [2026]](https://cdn.sanity.io/images/ejzuuxdh/production/845d9c06d6dc4a5526f2249194988b623e1d97f7-1040x640.png?rect=0,28,1040,585&w=1600&h=900&fit=crop&auto=format)

Las mejores formas de pagar a proveedores en China desde América Latina [2026]

Para muchas empresas en América Latina, pagar a proveedores en China sigue siendo más caro y menos predecible de lo que debería. Mientras la logística de importación se ha optimizado enormemente, la cadena financiera todavía arrastra ineficiencias importantes.

Las transferencias bancarias tradicionales generan fuga de margen, retrasos e incertidumbre que impactan directamente la rentabilidad y la relación con proveedores. Cuando una empresa paga desde LATAM hacia Asia, cada banco intermediario y cada conversión de moneda toma una parte del valor.

Esta guía compara las tres principales formas en que hoy las empresas mueven capital a través del corredor LATAM–China, expone lo que está erosionando silenciosamente tus márgenes y muestra cómo los equipos financieros más modernos están actualizando su infraestructura de pagos.

Puntos clave

- Las transferencias bancarias tradicionales siguen siendo la opción por defecto para pagos LATAM–China, pero implican un costo total promedio de 6.49% del monto transferido y tiempos de liquidación de 2 a 6 días hábiles.

- Los requisitos documentales de SAFE en China son una de las causas más comunes de retraso en este corredor: la falta de un código correcto de propósito de pago puede congelar fondos entre 2 y 5 días hábiles.

- USDT es la stablecoin dominante en pagos hacia China por su mayor liquidez en Asia y porque es la más aceptada por contrapartes chinas. Los proveedores en China no necesitan manejar stablecoins directamente.

- Al evaluar proveedores, conviene revisar: costo total aterrizado (no solo la tarifa visible), velocidad de liquidación incluso en fines de semana, cumplimiento documental con SAFE y calidad de conciliación para el equipo financiero.

- VelaFi soporta liquidación con USDT para este corredor, gestiona la conversión y el payout para que el proveedor reciba fondos por su flujo bancario habitual, y genera trazabilidad completa para equipos financieros empresariales.

Las tres formas principales de pagar hoy a proveedores en China

La evolución de los pagos transfronterizos suele seguir un patrón conocido para importadores en crecimiento. Muchas empresas comienzan usando el wire internacional de su banco comercial local. Es familiar, pero a medida que sube el volumen de importaciones, las comisiones impredecibles y los retrasos de varios días empiezan a afectar el flujo de caja.

Más adelante, las empresas buscan alternativas digitales. Algunas prueban fintechs online para reducir márgenes cambiarios, pero las tesorerías empresariales que manejan pagos grandes y sensibles al tiempo están migrando a infraestructura moderna basada en dólares digitales para tener mayor control.

Si estás importando desde China hacia América Latina, probablemente estés evaluando una de estas tres arquitecturas. Lo importante no es el discurso comercial, sino el comportamiento operativo real.

Qué suele salir mal en el corredor LATAM–China

¿Por qué este corredor es tan complejo? Porque combina monedas locales volátiles, controles de capital estrictos y rieles bancarios obsoletos. Cuando los importadores de LATAM dependen de métodos tradicionales, los problemas suelen aparecer de formas muy concretas.

Primero, el gran error silencioso del margen es la complejidad cambiaria y el “markup en USD”.

Como China mantiene controles de capital rígidos, muchas fábricas cotizan a compradores internacionales en dólares estadounidenses en lugar de yuanes. Pero aquí está el problema: para cubrirse frente a una posible caída del dólar antes de poder convertirlo localmente, muchos proveedores chinos inflan la factura en 2% a 5%. Es decir, la empresa está pagando una prima oculta de riesgo cambiario en cada orden.

Segundo, está la fuga de costos del sistema de bancos corresponsales.

Mover dinero desde México o Colombia hasta Shenzhen suele implicar pasar por bancos intermediarios en Nueva York u Hong Kong. Cada banco toma una comisión. El Banco Mundial señala que los pagos transfronterizos pueden costar 6% o más en total, por lo que el monto que sale de tu cuenta rara vez es exactamente el que recibe el proveedor.

Tercero, están los retrasos operativos y la fricción documental.

Gran parte del tiempo perdido en una transferencia no ocurre en el envío internacional, sino en la etapa final de compensación en China. SAFE exige documentación precisa para permitir el ingreso de pagos extranjeros. Si a tu transferencia le falta un código correcto de propósito de pago, o si un banco intermediario altera ligeramente el texto de referencia, los fondos pueden quedar congelados.

Cuando un pago de 100,000 USD queda detenido cinco días por revisión, el proveedor no libera la mercancía, el contenedor se queda en el puerto y la cadena de suministro entera se frena por un detalle documental.

Qué deben evaluar las empresas

Si quieres proteger el margen, no basta con elegir al proveedor que anuncie la tarifa más baja. Los equipos financieros deben evaluar el ciclo completo de la transacción en al menos cuatro dimensiones:

- Previsibilidad de llegada: ¿el proveedor puede confirmar exactamente qué día y hora llegarán los fondos?

- Costo total: no solo la tarifa inicial, sino también el spread cambiario real y la garantía de que no habrá deducciones adicionales en tránsito.

- Flujo de trabajo del equipo financiero: ¿la solución obliga a usar múltiples portales bancarios, tokens físicos y conciliación manual, o simplifica el trabajo operativo?

- Cumplimiento y registros: ¿la plataforma ayuda a formatear correctamente el pago para cumplir con China desde el primer intento y genera evidencia útil para auditoría?

Dónde destacan los pagos con stablecoins

Las stablecoins empresariales han pasado de ser un experimento digital a convertirse en infraestructura real de pagos B2B. No son solo una alternativa al banco: aportan capacidades que el sistema financiero tradicional no puede replicar fácilmente.Las ventajas clave incluyen:

- Velocidad: operan 24/7/365. Puedes ejecutar un pago un viernes por la tarde y liquidarlo globalmente en minutos.

- Transparencia: las operaciones ocurren sobre infraestructura verificable, lo que da visibilidad en tiempo real y facilita compartir prueba clara de pago con el proveedor.

- Flexibilidad: empresas en economías LATAM con monedas volátiles pueden usar stablecoins como herramienta de tesorería y preservar valor hasta el momento de pagar.

- Eficiencia de corredor: al eliminar la cadena de bancos corresponsales, el costo de red se reduce drásticamente.

Por qué VelaFi encaja especialmente bien en este caso

Si tu empresa importa desde China, VelaFi fue diseñado específicamente para este tipo de operación de tesorería. Tomamos la velocidad y eficiencia de los rieles con stablecoins y la convertimos en una experiencia adecuada para finanzas empresariales.

No necesitas un equipo técnico especializado para usar VelaFi. Solo necesitas querer mejorar márgenes y reducir fricción operativa.

Alta relevancia para el corredor LATAM–China

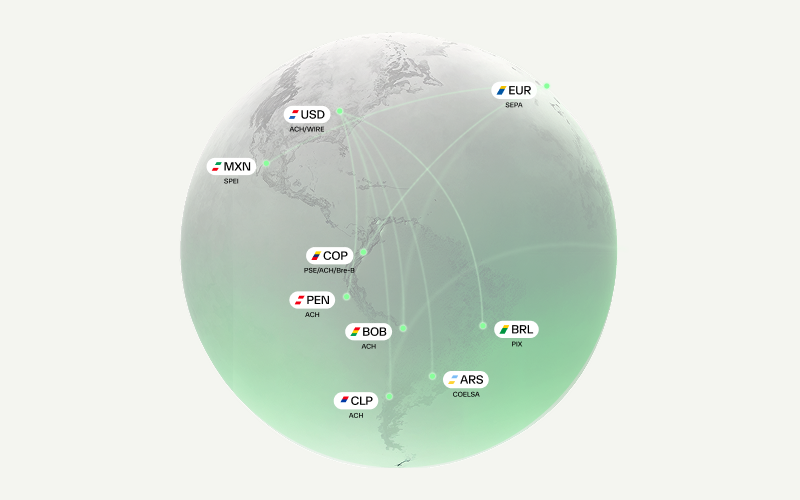

No tienes que salir al mercado abierto a comprar dólares digitales por tu cuenta. Simplemente fondeas tu cuenta VelaFi usando tu red bancaria local (como SPEI en México, PIX en Brasil o transferencias locales en Colombia), y nosotros gestionamos la orquestación para convertir, mover valor rápidamente y entregar fondos al proveedor.

Orientación puramente empresarial

VelaFi no es una plataforma de trading. Es infraestructura de pagos B2B. La operación se estructura alrededor de stablecoins utilizadas con propósito de pago, minimizando la exposición de capital de trabajo a activos de alta volatilidad.

Ajuste operativo y trazabilidad

VelaFi fue pensado para CFOs y equipos contables, con seguridad empresarial, controles AML automatizados y seguimiento preciso de transacciones. Cada pago genera registros exportables y listos para auditoría, al tiempo que ayuda a reducir fricción frente a requisitos documentales chinos.

Deja de perder margen con transferencias bancarias tradicionales. Habla con VelaFi para construir un flujo más rápido de pago a proveedores desde América Latina hacia China.

Preguntas frecuentes

¿Cuál es la mejor forma de pagar a proveedores en China desde LATAM? Para máxima eficiencia en costos y velocidad, las plataformas habilitadas con stablecoins como VelaFi son hoy la mejor opción comercial. Mientras SWIFT sigue siendo el estándar tradicional y las fintechs digitales ofrecen mejoras moderadas, solo los rieles de stablecoins permiten liquidación en tiempo real, 24/7, sin las comisiones de la banca corresponsal.

¿Mis proveedores chinos necesitan manejar billeteras digitales para recibir pagos?

No. Según la configuración de cada proveedor, VelaFi puede facilitar el "off-ramp" para que el proveedor reciba moneda fiat tradicional directamente en su cuenta bancaria local. Por otro lado, muchos proveedores chinos modernos ya aceptan USDC directamente, lo que agiliza aún más el proceso. Tu proveedor no necesita cambiar su forma de operar; VelaFi se encarga de cerrar la brecha.

¿Los pagos con stablecoins son más seguros o más económicos?

Ambos. Son significativamente más económicos porque eliminan por completo a los bancos intermediarios. También son excepcionalmente seguros: las stablecoins de grado empresarial como USDC están respaldadas 1:1 por dólares estadounidenses reales y operan sobre infraestructura inmutable de nivel institucional, lo que las hace inmunes a los errores manuales de enrutamiento y a los riesgos de fraude de las transferencias bancarias tradicionales.

¿Qué deberían comparar los equipos de finanzas?

Al evaluar rutas de pago de LATAM a China, los equipos de finanzas deberían comparar el costo total real (incluyendo los spreads cambiarios ocultos, no solo las comisiones por transferencia), la velocidad de liquidación (¿puede liquidarse en fin de semana?) y qué tan bien la plataforma gestiona la fricción documental que exigen las autoridades chinas, requisito clave para evitar fondos congelados.

Fuentes

- Banco Mundial, Remittance Prices Worldwide (Q1 2025)

- SWIFT, Cross-border payment processing speed and G20 targets (2024)

- Financial Stability Board, G20 Roadmap for Enhancing Cross-border Payments (2024)

- Circle, What Are Cross-Border Payments? A Primer for Banks, Institutions, Enterprises and Retail

- U.S. Commercial Service, China: Import Requirements and Documentation